──オリックス生命「引受基準緩和型終身2015」を例に読み解く“巨大利益の構造”

保険会社の本社ビルは、なぜこれほど立派なのか。

ガラス張りの高層タワー、巨大な敷地、圧倒的な存在感。

この“安定企業の象徴”の裏側には、

契約者の支払いがどのように利益化されているのかという、

本質的なテーマが潜んでいる。

今回は、実際の契約書を基に

オリックス生命「引受基準緩和型終身2015」を分析し、

保険会社がどのように利益を積み上げ、

なぜビルが建つほど儲かるのかを、客観的に分解する。

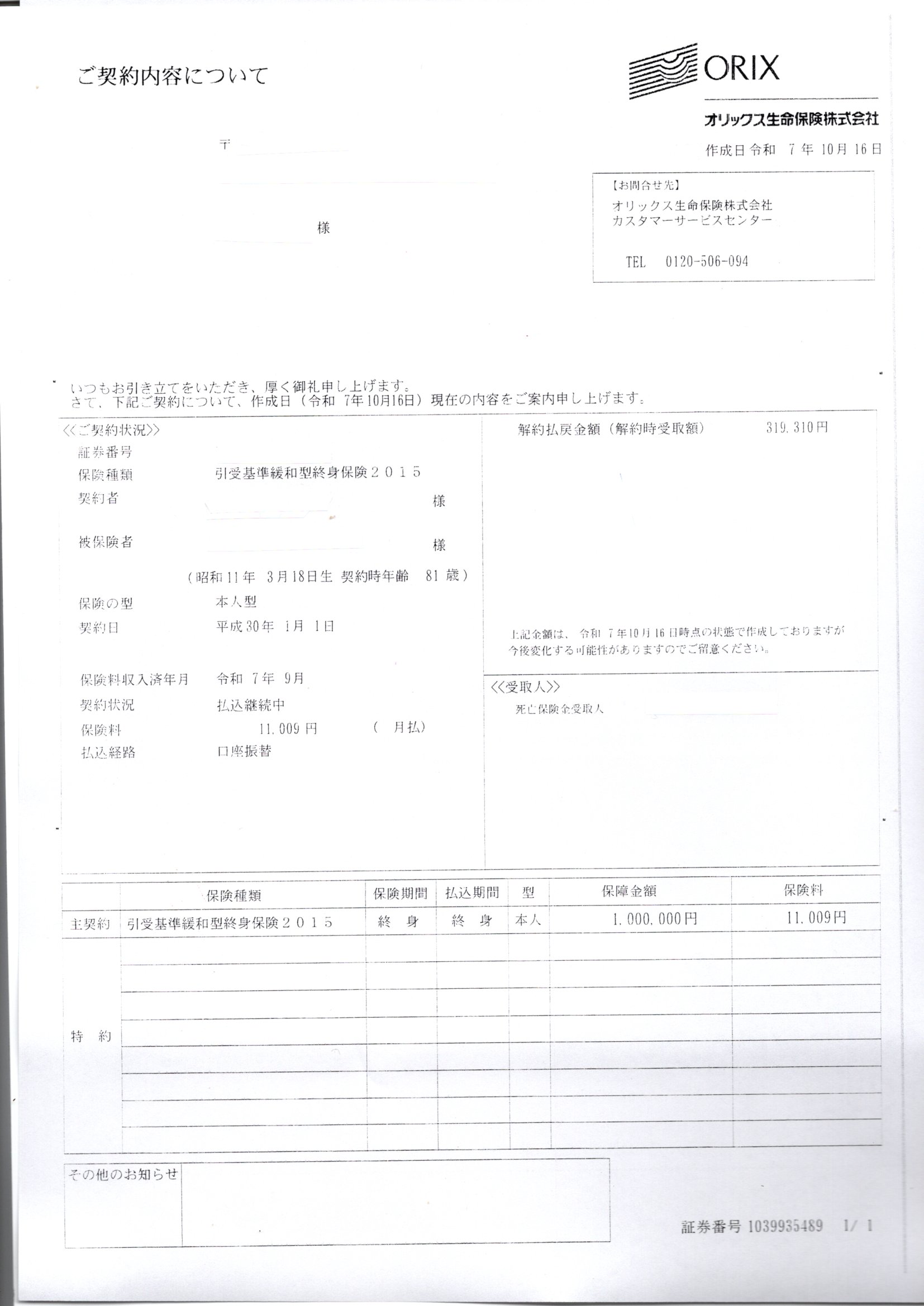

まず、実際に加入されていた契約内容を整理する。

■ 契約概要(事実に基づく引用)

- 商品名:引受基準緩和型終身保険2015(低解約払戻金型)

- 契約者/被保険者:

- 保険金額:100万円

- 月額保険料:11,009円(終身払い)

- 解約返戻金(現時点):319,310円

- 加入時年齢:81歳

結論から言えば、この数字がすべてを物語る。

支払総額は約200万円でも → 受取は100万円または解約返戻金31万9,310円(返戻率100万円払込の場合31.9%)

これは貯蓄でも資産運用でもない。

保険会社から見れば、非常に高利回りの収益商品である。

なぜここまで条件が厳しいのか?

──引受基準緩和型 × 低解約払戻金型という設計

この商品には2つの特徴が重なっている。

引受基準緩和型(=誰でも入りやすい代わりに高額)

- 健康診断なし

- 高齢者・持病ありでも加入可

- その代わり保険料は通常の2〜3倍

低解約払戻金型(=途中解約すると極端に戻らない)

- 解約返戻金を標準より30%以上抑制する設計

- 支払期間中は特に返戻金が低い

これにより、

“入りやすいが、損しやすい”構造

“払った金額 > 保険金額”になる確率が極めて高い

という結果を生む。

データで比較する:

他社も明確に“返戻金を抑える”

あなたの返戻率31.9%という現実は極端に見えるが、

実は他社も同様の設計を公表している。

■ フコク生命

「低解約返戻金割合:標準の70%」

→ 解約返戻金を30%抑制

■ ジブラルタ生命

「低解約払戻金型としなかった場合の70%に相当」

→ 同じく30%抑制

■ かんぽ生命(緩和型)

「標準商品より保険料割増」

→ 高齢・持病のリスクを保険料に反映

◆ 示唆

- 各社とも“返戻金を抑制する”ことを明示

- 特に「緩和型 × 高齢者 × 終身払い」は返戻率が劇的に下がる

- その最も典型が、このケースの返戻率31.9%

これは、保険会社にとって極めて収益性の高いモデルだと分かる。

オリックス生命も約款で

“返戻抑制”を明示している

オリックス生命自身も以下を明記している。

- 「低解約払戻期間中は返戻金を抑制する」

- 「返戻金の水準は契約年齢・経過期間で変動」

- 「期間経過後に返戻金は上昇しうる」

しかし——

81歳加入の終身払いでは“期間経過後の上昇益”はほぼ享受できない。

つまり設計段階から

“短期で辞めれば損、長生きしても損が残る”

という構造が組み込まれている。

それでも電話1本で契約できてしまう理由

──高齢者販売の“構造的弱点”

今回も契約時の説明は、

「電話でご説明済みです」

「録音があります」

という一言で済まされている。

しかし、業界ガイドラインでは本来こうであるべきだ。

■ 生命保険協会ガイドライン(高齢者向け)

- 認知機能低下への配慮

- 丁寧かつ十分な説明

- 親族同席

- 複数回の説明

■ 金融庁

- 「重要事項の適切な説明が極めて重要」

■ 消費者庁(電話勧誘)

- 目的明示義務

- 再勧誘の制限

つまり、電話のみの単発説明では、

ガイドラインの“趣旨”を満たしているとは言い難い。

理解力に差が出やすい高齢者に対し、

終身払い・高額保険料・低返戻という極めて不利な条件が

十分に理解されないまま成立してしまう可能性が高い。

保険会社の利益メカニズム

──なぜビルが建つのか?

保険会社が儲かる理由は明快である。

高齢者 × 終身払い = 利益が積み上がる

寿命が延びるほど会社が儲かる。

返戻金は極限まで抑制

返戻率 31.9%。

払ったお金の7割近くが保険会社の粗利になる。

高齢者に電話説明だけで契約成立

“理解したものとして扱われる”ため、

販売のハードルが極端に低い。

法律的には適法でも、倫理的には疑問が残る

→ 法令順守と“顧客本位”は別問題。

これらが組み合わさると、

巨大なビルを建てて維持できるほどの利益が積み上がる。

結論

──立派なビルは、誰の負担の上に建っているのか

この契約は、数字だけ見れば

保険会社にとって“極めておいしい”設計だった。

- 200万円払っても、100万円しか出ない

- 解約すれば319,310円しか戻らない

- 電話だけで高齢者が契約

- 法律上は問題なし

- しかし、倫理的に説明し切れているのか?

安心を買ったつもりが、実は保険会社の利益を支える側だった。

こうした構図は、決して他人事ではない。

多くの家庭で同じような“構造的損失”が起きており、

その積み上げこそが、あの巨大なビルの基盤になっている。

コメント